降本增效(1)-买最低价格的原材料?

在财务会计中,物料成本是指你资产负债表和损益表中的存货成本。在价值流成本计算中,这些是只在发生时产生的费用。如果你想减少物料支出,需要思考物料支出的两个方面: 价格和数量。

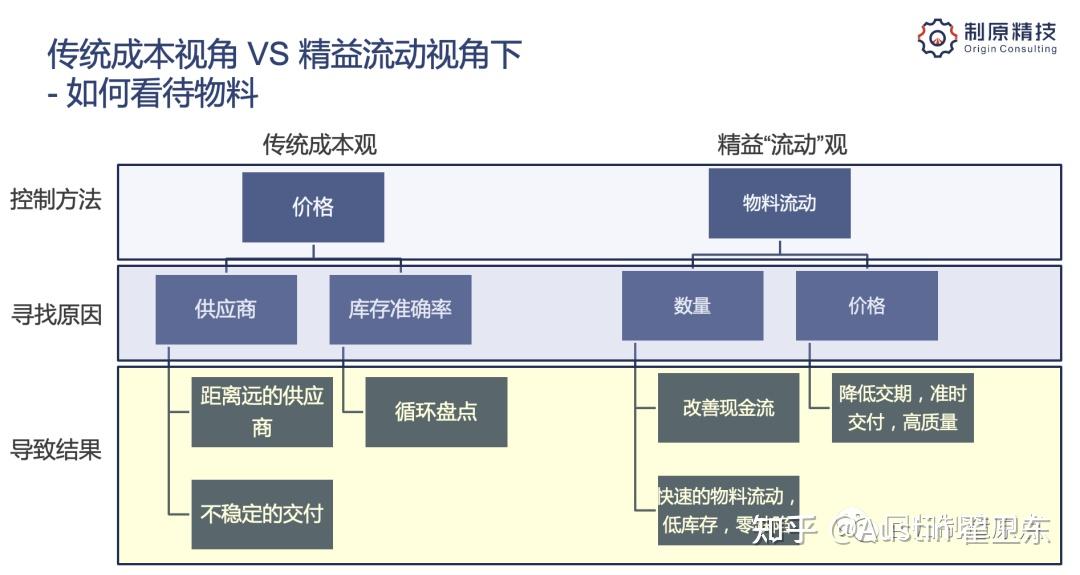

传统成本观点,唯一重要的是最低物料价格。这会导致很多违背精益原则的行为,比如购买过多的物料以获得最大的折扣价格。精益企业认识到价格只是供应商关系的一部分,其他重要要素还包括:交货时间、准时交付率和质量水平。改善工厂的价值流时,需要对这四个部分进行全盘考虑。精益企业理解他们支付原材料价格是基于从供应商获得的价值。一般来说,除非你可以完全掌控供应商,否则最好集中精力(并且基于供应商战略)和供应商建立良好关系。

减少工厂持有的物料数量,是极佳的改善方向。通过每周的价值流财务分析报告,报告实际的原材料支出,价值流团队将被迫通过仅在需要时购买原材料和更快地使物料流动,来减少材料支出。在拉动系统中,物料的数量等于实际需求加上部分库存缓冲。

减少不良和返工也将有效降低物料支出。为了实现这一点,我们需要每天在产线(cell)和每周在价值流中衡量质量绩效。通过监控“一次性通过率”或“首检合格率”等指标,从而可以立即在产线或价值流中实施问题解决流程,这将改善流程,并降低不良费用。

共有 0 条评论