降本增效(2)- 消减人力成本?

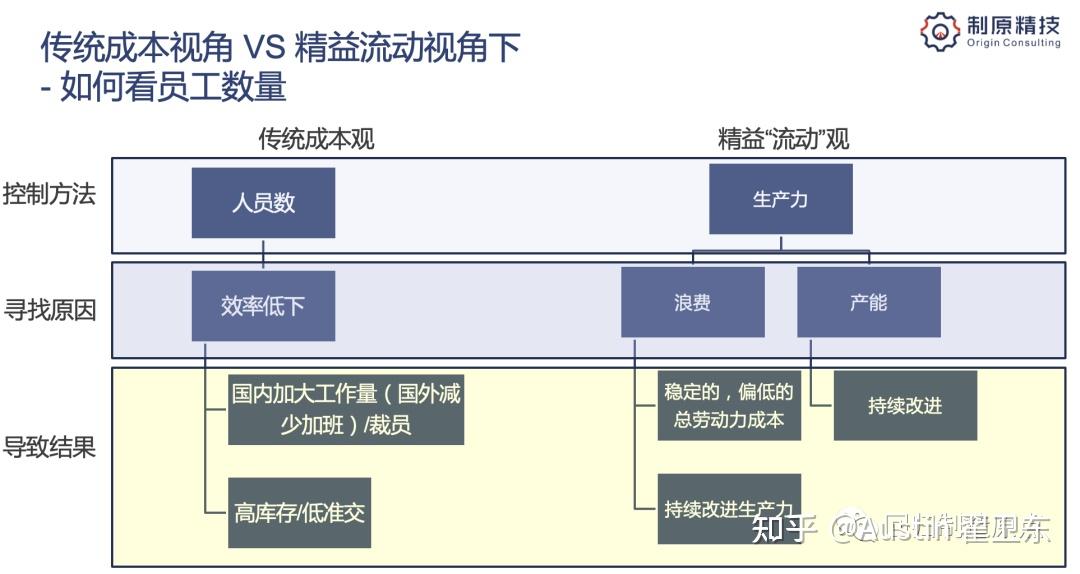

传统的观点对于劳动力成本的管理非常简单:尽可能的降低。劳动力成本完全是人员出勤时间和加班时间之和。从产品成本上来说,应减少直接劳动力成本并尽可能保证高效。但是,这样的方法并不有效,因为没有真正找到公司劳动力成本产生的要因。

精益的公司不仅仅将劳动力看做一项费用支出,并且将其视为一种资源。劳动力是工厂满足客户价值的一种能力。劳动力成本产生有两个根本原因:价值流所需总人数,和生产力。

价值流所需的总人数可以通过产线平衡计算,物流标准作业等精益方法计算出来。另外,精益的公司意识到部门墙会影响流程的改善的进行(比如一线作业和支持部门,物流、维修等),会尽可能的多分配人员全职在价值流中工作。

精益的公司理解劳动力的支出实际上归结为生产力的高低。只要生产力持续提高,不必太关心劳动力的总量。将实际劳动力成本计入价值流,可以让价值流经理更加关注并提升生产力水平。

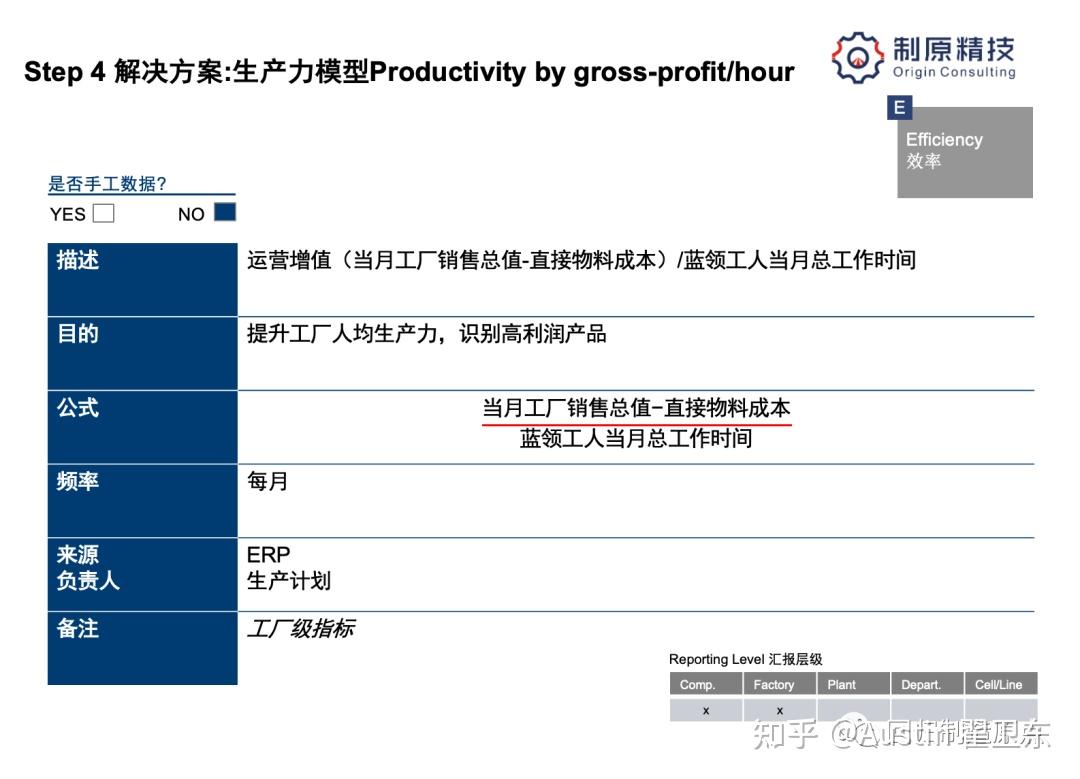

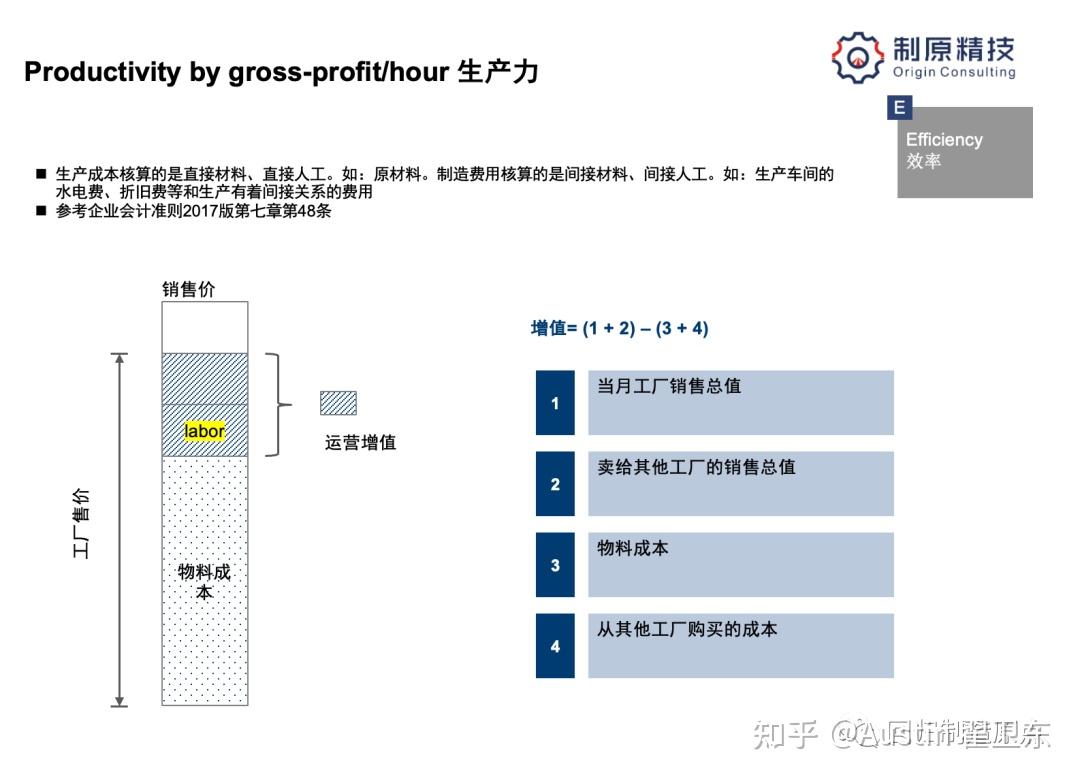

生产力是整个价值流产出与输入的比率。精益公司将产出定义为需求或发货,而不是生产。输入是总劳动力,例如工作时间。如果生产力正在提高,那么产出(发货)的增长速度将高于输入(工作时间)的增长速度。这意味着劳动力支出的增长速度低于收入增长的速度,这意味着利润正在增加。

我们应当关心的是每年生产力提升20%这样的目标。生产力低的原因通常不是员工的错,而是(只能是)因为公司的流程不良导致的。使用传统的劳动效率,或者人员数这样的指标,会传递出生产效率低下都是员工的错误的信息。当我们关注价值流,并全力去消除浪费,让员工专注于增值的工作,生产力才会增长。

简而言之,如果生产力持续提高,那么更多的员工为工厂工作,工厂越赚钱。

共有 0 条评论